10 साल में 1 करोड़ के लिए कितनी SIP करें?

1 करोड़ का लक्ष्य बड़ा है, लेकिन सही योजना के साथ इसे हासिल किया जा सकता है।

संक्षिप्त उत्तर (Short Answer)

यदि आप इक्विटी म्यूचुअल फंड से सालाना 12% रिटर्न की उम्मीद करते हैं, तो 10 साल में ₹1 करोड़ तक पहुंचने के लिए आपको हर महीने लगभग ₹43,041 की SIP शुरू करनी होगी।

*Tweaking these numbers helps you find a comfortable monthly goal.

यह गणना कैसे की गई?

ऊपर दिखाई गई SIP राशि मानक 'फ्यूचर वैल्यू फॉर्मूला' का उपयोग करके निकाली गई है। इसमें मासिक निवेश, 12% वार्षिक रिटर्न (जो हर महीने कंपाउंड होता है) और 120 महीने (10 साल) की अवधि मानी गई है। 12% का रिटर्न निफ्टी 50 (Nifty 50) के लॉन्ग-टर्म प्रदर्शन पर आधारित है।

क्या ₹43,000 की रकम बहुत ज्यादा लग रही है? चिंता न करें। इस गाइड में हम आपको एक "Step-Up Strategy" (निवेश बढ़ाने की तकनीक) बताएंगे, जिससे आप छोटी रकम से शुरुआत करके भी इस लक्ष्य तक पहुँच सकते हैं।

गणित: ₹43k कैसे बनते हैं ₹1 करोड़?

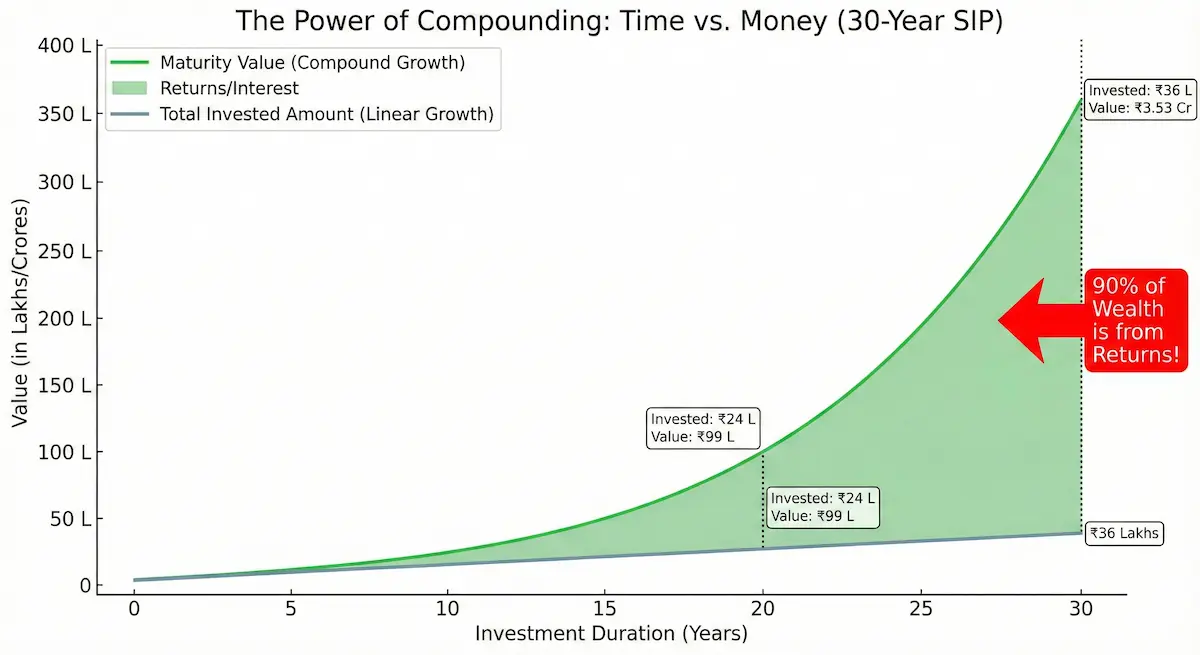

जब आप केवल 10 वर्षों के लिए निवेश करते हैं, तो आपको अपनी जेब से ज्यादा पैसा लगाना पड़ता है क्योंकि कंपाउंडिंग (ब्याज पर ब्याज) का असली जादू आमतौर पर 10वें साल के बाद शुरू होता है।

ध्यान दें कि कैसे समय के साथ धन तेजी से बढ़ता है। 10 साल की अवधि में आपका योगदान (Contribution) बहुत मायने रखता है।

| पैरामीटर (Parameter) | मूल्य (Value) |

|---|---|

| लक्ष्य राशि | ₹1,00,00,000 (1 करोड़) |

| समय अवधि | 10 साल (120 महीने) |

| अनुमानित रिटर्न | 12% (Equity Benchmark) |

| मासिक SIP | ₹43,041 |

| कुल निवेश (आपकी जेब से) | ₹51.6 लाख |

| कुल लाभ (Wealth Gained) | + ₹48.4 लाख |

क्या ₹43k बहुत ज्यादा है? देरी की कीमत देखें

यदि ₹43,000 आपके बजट से बाहर है, तो देखें कि यदि आप अपनी समय सीमा में सिर्फ कुछ साल और जोड़ दें, तो यह राशि कितनी कम हो जाती है।

| समय (Years) | मासिक SIP की जरूरत | कठिनाई स्तर |

|---|---|---|

| 10 साल | ₹43,041 | कठिन (Hard) |

| 15 साल | ₹19,819 | मध्यम (Moderate) |

| 20 साल | ₹10,009 | आसान (Easy) |

| 25 साल | ₹5,270 | बहुत आसान |

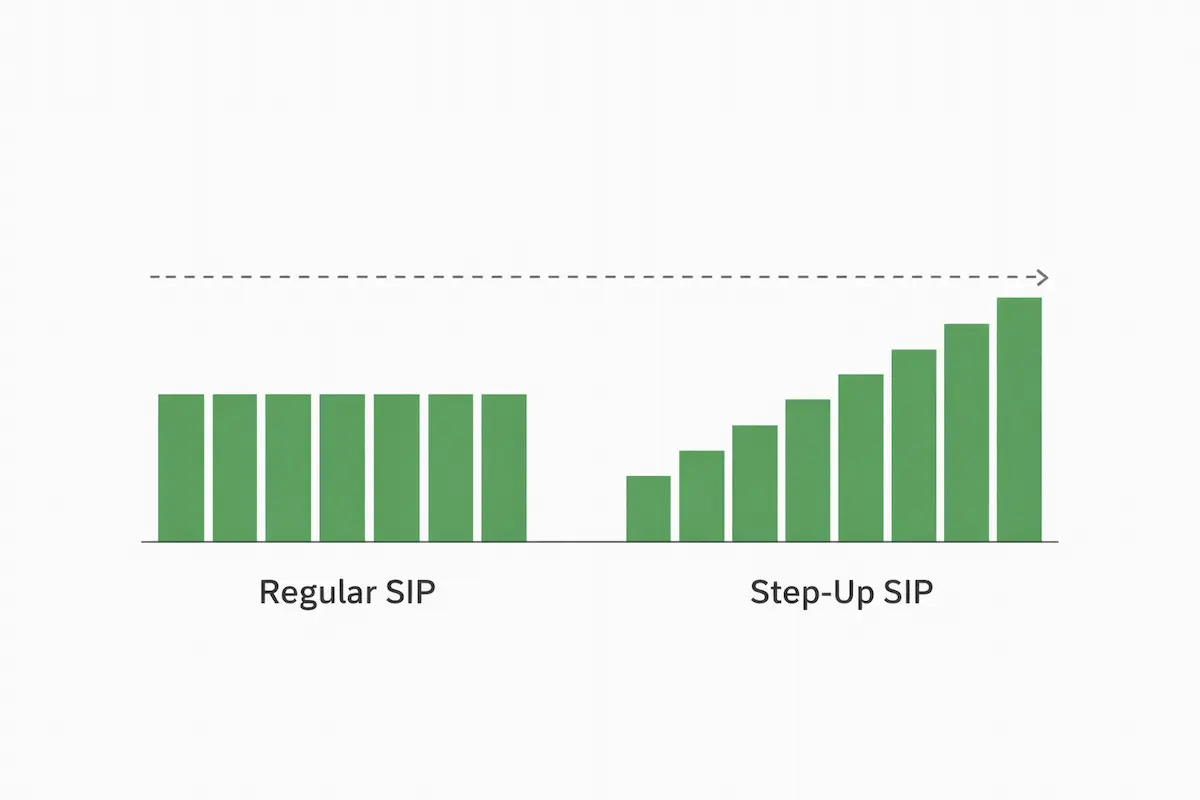

कम सैलरी है? "Step-Up SIP" का उपयोग करें

ज्यादातर लोग तुरंत ₹43,000 से शुरुआत नहीं कर सकते। इसका समाधान है Step-Up SIP। छोटी रकम से शुरुआत करें, और जैसे-जैसे आपकी सैलरी बढ़े, हर साल अपनी SIP राशि में 10-15% की बढ़ोतरी करें।

स्टेप-अप रणनीति आपको कम से शुरुआत करने और बाद में तेजी से पकड़ने की अनुमति देती है।

10 साल में ₹1 करोड़ तक पहुँचने की रणनीति (छोटी शुरुआत के साथ):

- शुरुआती SIP: ₹25,000 / महीना

- हर साल बढ़ोतरी (Step-Up): 15% प्रति वर्ष

- अनुमानित रिटर्न: 12%

| वर्ष (Year) | मासिक SIP | साल के अंत में कॉर्पस |

|---|---|---|

| Year 1 | ₹25,000 | ₹3.2 लाख |

| Year 3 | ₹33,063 | ₹12.5 लाख |

| Year 5 | ₹43,725 | ₹28.4 लाख |

| Year 8 | ₹66,480 | ₹65.8 लाख |

| Year 10 | ₹87,900 | ₹1.03 करोड़ ✅ |

इस लक्ष्य के लिए कहाँ निवेश करें?

10 साल के नजरिए के लिए, महंगाई (Inflation) आपकी दुश्मन है। फिक्स्ड डिपॉजिट (FD) जो 6-7% रिटर्न देते हैं, वे 1 करोड़ के लक्ष्य के लिए पर्याप्त नहीं हैं। आपको इक्विटी (Equity) में निवेश करना ही होगा।

यदि आप निवेश के साथ टैक्स भी बचाना चाहते हैं, तो ELSS Mutual Funds पर विचार करें जो Section 80C के तहत टैक्स छूट भी देते हैं।

- • 40% Mid Cap Funds

- • 30% Small Cap Funds

- • 30% Flexi Cap Funds

जोखिम: उच्च उतार-चढ़ाव, लेकिन 1 करोड़ जल्दी हासिल करने की संभावना।

- • 50% Nifty 50 Index Fund

- • 30% Flexi Cap Fund

- • 20% Mid Cap Fund

जोखिम: मध्यम। बाजार के साथ स्थिर विकास।

3 गलतियाँ जो 1 करोड़ का सपना तोड़ सकती हैं

10 साल में बाजार कम से कम दो बार गिरेगा (करेक्शन)। उस समय डरकर SIP रोकना आपकी सबसे बड़ी गलती होगी। गिरावट में ही आप ज्यादा यूनिट्स जमा करते हैं।

10 साल बाद 1 करोड़ रुपये की कीमत आज जैसी नहीं होगी। 6% महंगाई दर पर, उस समय 1 करोड़ की वैल्यू आज के ₹55 लाख के बराबर होगी।

10 अलग-अलग फंड्स खरीदने से आपका पोर्टफोलियो 'Over-diversified' हो जाता है, जिससे रिटर्न कम हो सकते हैं। आपको केवल 3 अच्छे फंड्स की जरूरत है।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

निष्कर्ष: आज ही शुरुआत करें

10 साल में 1 करोड़ रुपये जमा करना चुनौतीपूर्ण है, लेकिन गणितीय रूप से पूरी तरह संभव है। इसके लिए या तो ₹43,000 की सीधी SIP या ₹25,000 की Step-Up SIP की आवश्यकता है। सबसे महत्वपूर्ण कारक रकम नहीं, बल्कि शुरुआत करने की तारीख है।

आपका एक्शन प्लान:

- खर्चों का ऑडिट करें और निवेश के लिए अधिकतम पैसा निकालें।

- तुरंत SIP शुरू करें, भले ही वह छोटी रकम से हो।

- ऑटोमेट करें: बैंक से ऑटो-डेबिट सेट करें ताकि अनुशासन बना रहे।

- अल्पकालिक गिरावट को अनदेखा करें; अपना ध्यान 2035 के लक्ष्य पर रखें।

डिस्क्लेमर: यह जानकारी केवल शैक्षिक उद्देश्य के लिए है। म्यूचुअल फंड निवेश बाजार जोखिमों के अधीन हैं। निवेश से पहले अपने वित्तीय सलाहकार से परामर्श करें।

Nitin researches and writes all financial guides on Fincado, cross-checking figures against RBI circulars, official bank disclosures, and the Income Tax Act. Content on this site is independent analysis — not personalized financial advice.

Jun 2026

Source cross-check and periodic QA

Actual outcomes can vary by borrower profile, bank policy, market conditions, and future rule changes. Validate important decisions with a certified professional.